Contents

「家は人生で一番大きな買い物」という言葉は古くから現代でも常々聞く言葉ですよね。

一戸建て住宅では中古で買っても安くて2000万円ほどはするでしょう。住宅を所得するための制度としてどのような制度があるのか、一緒に見ていきましょう。

財形住宅貯蓄

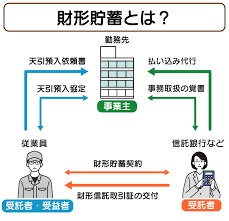

住宅の購入費用や頭金などの自己資金を準備するために財形住宅貯蓄という制度があります。

これは、勤めている企業の給与から天引きされ、住宅取得や増改築を目的に貯蓄を行う制度です。

特徴として…

・元利合計(元金と受け取った利息の合計)が財形年金貯蓄と合わせて550万円までは、利息に税金がかかることなく運用できる。

・利用できるのは、勤労者財産形成促進法上の勤労者(企業に勤めている正社員、契約社員並びに公務員など)で、契約申し込み時の年齢が55歳未満の人。

といった特徴があり、銀行で住宅取得するための貯金をするよりも効率的と言えます。

住宅ローン

住宅ローンは銀行等でお金を借りて月々で利息(金利)を含めた額を返済していく方法です。

金利の種類

・固定金利型:ローン申込時の金利が返済終了まで変わることなく適用される。

・変動金利:市場の金利に応じて半年ごとに高くなったり、低くなったりする。

・固定金利選択型:返済期間のうち数年は固定金利で、期間が終了してから変動か固定か選べるローン。固定金利の期間が長いと金利が高くなる。

ローンの返済方法

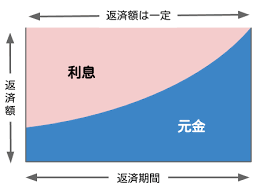

①元利均等返済

毎月の返済額が一定となる返済方法です。返済期間の最初は利息部分が大きく、時間の経過とともに元金の返済額が大きくなるシステムです。

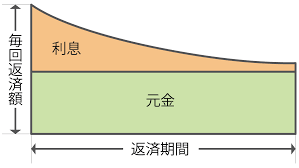

②元金均等返済

毎月の返済額のうち、元金の返済額が一定となるシステムです。返済が進むと元金が減り、それにかかる利息額も減るため返済額が時間経過とともに少額になります。

※2つの返済方法を比較すると、総返済額は①元利均等返済の方が高くなります。

住宅ローンの種類

財形住宅融資

財形貯蓄を行っている人が利用できる公的な住宅ローンです。

・金利は5年 固定金利

・財形貯蓄残高の10倍以内(最高4000万円)で、住宅の購入金額の90%以内の融資が可能。

例えば、財形貯蓄で300万円の残高だと、3000万円まで融資可能で、3000万円の住宅を購入する場合2700万円(3000万円✖️90%)の融資(貸付)が可能です。

・条件は1年以上継続して財形貯蓄をしており、残高が50万円以上あること。

といった特徴があります。

フラット35

民間の金融企業と住宅金融支援機構が提携している長期固定金利型の住宅ローンです。

・金利は固定金利 融資実行日の金利が適用される。

・融資金額は最高で8000万円(購入価格の100%)

※ただし、融資割合が90%を超える場合は高い金利が適用されます。

・返済期間は最長35年で完済時の年齢は80歳以下でなければいけない。

・融資条件は本人が住むための住宅で、申込日で70歳未満であること。

・繰上げ返済が可能で、窓口の場合は100万円以上、インターネットの場合は10万円以上となっている。

※保証人や保証料は不要

繰上げ返済の手数料は無料

条件を満たせば親子リレー完済も可能

繰上げ返済の種類

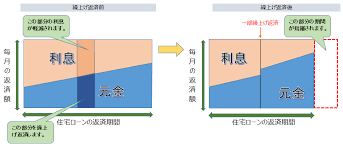

①返済期間短縮型

毎月の返済額は変わらず、返済期間を短縮する方法です。返済当初に繰上げ返済を行うと、利息分の軽減効果が大きくなります。

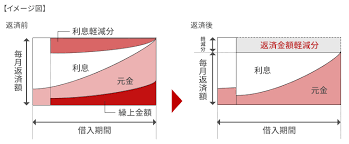

②返済額軽減型

返済期間を変えずに、毎月の返済額を減らす方法になります。

コメント