Contents

この記事では金融に関する知識を図解を用いて項目ごとに説明しています。

今後の資産形成、ライフプランの参考にしてください。

3大必要資金?

ライフイベントとは、結婚、教育、住宅の取得、退職など人の一生における出来事言います。

その中でも教育資金、住宅取得資金、老後資金は高額のため3大必要資金と言います。

これらの資金を効率よく準備するためには適切なライフプランニングが必要となりますが、ライフプランニングを行う上で便利なツールとなるのが以下のライフイベント表、キャッシュフロー表、個人バランスシートの3つの表になります。

ライフイベント表

ライフイベント表は家族の将来のライフイベントとそれに必要な額を時系列ごとに表にまとめたものです。

例えばA夫とB妻、C息子という家族構成の場合2024年A→30歳、B→29歳、C→7歳(4/3に小学校入学)といったふうに入学、就職、退職、車買い替えなど資金が必要なイベントを年齢と合わせて記入します。また、事業独立や転職など「〇〇歳までに〇〇するといった目標を記入するのも一つです。

キャッシュフロー表

ライフイベント表と現在の収支状況(お金の収入と支出)に基づいて、将来の収支状況と貯蓄残高の予想をしたものをキャッシュフロー表と言います。ライフプランの問題点を明らかに」することができます。

特に細かく明記するのは支出です。基本生活費(固定費や変動費)、住居費(住宅ローンや住宅に係る保険など)、教育費など現在の支出と今後どう変化する予定かを記入していきます。

そしてもう一つ大事なのは変動率です。これは物価上昇や昇給の率を表すので未来の収入、支出を予想するのに非常に有効です。変動率を求めるためには以下の式があります。

n年目の収入もしくは支出=現在の金額✖️(1+変動率)のn乗

とても難しいですよねw

例えば、今現在300万の年収があり、1年で1%の給与アップが期待でき、3年後の収入を予想すると以下の式になります。

3年後の年収=300万円✖️(1+0.01)の3乗

=300万✖️1.01✖️0.01✖️1.01

=309万円

なので3年後の年収は309万円となります。役職アップで年収が急上昇したり、物価が異常に上がる場合はその都度修正していきましょう。

※この表を活用する際、収入欄には年収ではなく可処分所得(年収から社会保険料、住民税、所得税を差し引いたもの)で記入するようにしましょう。

個人バランスシート

個人バランスシートとは、一定時点の資産(預金、株式、住宅など)と負債(ローン、奨学金など)のバランスを見るためのものを言います。

資産から負債を差し引いたものを純資産と言います。例えば、資産の合計が預金が20万、住宅が1000万、株式が80万で1100万。

一方、負債の合計は住宅ローン900万の場合、純資産は

1100万 ➖ 900万=200万 となります。

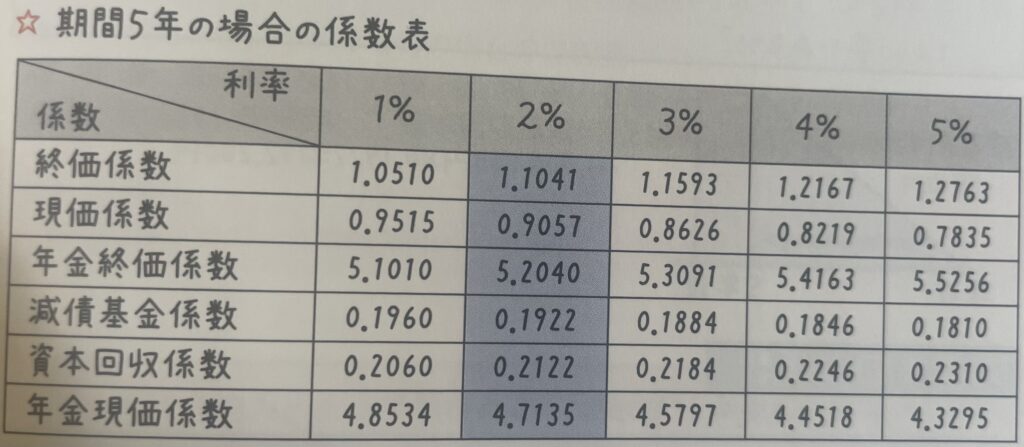

資金の計画を立てる際の6つの係数

①終価係数

現在の所持金を複利で運用する場合、一定期間後の金額を求める場合に用います。

例えば、100万を年利2%で運用した場合5年後の金額は先頭の表から

100万円✖️1.1041=1,104,100円となります。

②現価係数

一定期間後に一定金額を達成するために必要な元本を求める場合に用いる係数

年利2%で100万円を達成するための元本は、先頭の表から

100万✖️0.9057=905,700円となります。

③年金終価係数

毎年一定金額を積立た場合の、一定期間後の元利合計(元本と受け取れる利息の合計)を求める場合に用いる係数

年利2%、毎年20万円を5年間積み立てた場合の5年後の金額は、先頭の表から

20万✖️5.2040=1,040,800円となります。

④減債基金係数

一定期間後に一定金額を用意するための、毎年の積立額を計算するための係数

年利2%、5年後には100万を用意するためには、毎年積立積み立てるべき金額は、先頭の表から

100万✖️0.1922=192,200円となります。

⑤資本回収係数

現在の一定金額を一定期間で取り崩した場合の、毎年の受取額を計算するための係数

100万円を年利2%で運用しながら5年間で取り崩した場合、毎年の受取額は先頭の表から

100万✖️0.2122=212,000円となります。

⑥年金現価係数

将来の一定期間にわたって一定金額を受け取るために必要な元本を計算するための係数

5年間にわたって毎年20万を受ける場合、年利が2%の時必要な元本は、先頭の表から

20万✖️4.7135=942,700円となります。

いかがでしたでしょうか?聞きなれないフレーズや数字が飛び交っていますが、Google検索などでどれも先頭に出てくるほど金融界ではよく知られる知識です。この記事以外にも金融に関する知識を発信していますので是非ご参考にしてください。

コメント